Задачата на кредитния консултант е да помогне на купувачите да се ориентират в сложния свят на финансирането и да направи (не)възможното те да получат необходимия кредит за закупуване на мечтания дом при най-добрите условия на пазара. При това напълно безплатно за тях. А когато имотът е в строеж, наемането на квалифициран кредитен консултант, и то преди предприемане на покупката, е особено здравословна за процеса постъпка.

Компетентният кредитен консултант следи ежедневно тенденциите на пазара и спестява време и пари на купувачите, като:

Фиг. 1 Пресичане на интересите на страните

Условията на продавача може да включват например изискване за по-висока минимална вноска при подписване на предварителен договор като процент от продажната цена – по-висока и от общоприетите 10% капаро/задатък и от стандартните 20% очаквано от банките самоучастие от купувача. Ако ще прехвърля собствеността на имота си преди въвеждане в експлоатация (на етап „акт 14“ или „акт 15“), продавачът пък ще се стреми да получи цялата сума още при вписването на сделката, без да се предвиждат допълнителни плащания на част от цената на по-късен етап. Инвеститорите целят определен чист приход от продажбата. Някои са склонни да се формира такава схема, че да се постигне една „оптимизирана“ цена по нея във функция от данъчното ѝ облагане, което да е изгодно и за двете страни.

Последното важи с пълна сила и като условие на купувача. Освен дължимото ДДС, сумата, посочена в нотариалния акт и постъпваща по банков път, определя и дължимите данъци, такси и разноските по евентуалната сделка. Разбира се, най-важното условие е това какво купувача може да си позволи – и като самоучастие, и като привличане на средства с кредит. Важни са и сроковете, в които ще се справи. Под условия на банката на купувача се има предвид на какъв етап, до каква стойност и на какво основание тя може да отпуска средства на кредитоискателя, за да финансира покупката. Важно е и да са изпълнени всички обстоятелства за заличаване на предходни ипотеки върху имота, ако има такива. Ако сумата, необходима за погасяването на подобни, е по-малка от отпускания сега кредит, разликата ще бъде усвоена чак след като банката се увери, че предходната ипотека е заличена и нейната нова е вече първа по ред.

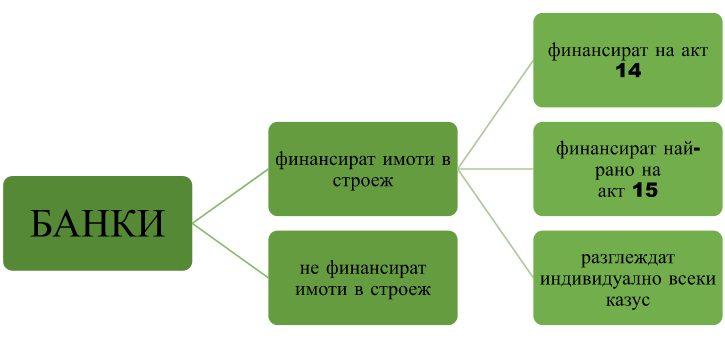

Далеч не всички банки биха отпуснали средства за покупка на имот в строеж, когато това е и обезпечението по такъв един кредит /фиг. 2/. Кредитните консултанти познават практиките на всяка една банка.

Фиг. 2 Банките според финансирането на имоти в строеж

Има допълнителни фактори, които определят ограниченията за избор на финансираща институция:

Позволим процент на месечната вноска спрямо месечния доход на кредитоискателите /DTI – Debt-to-Income/:

Фиг. 1 Пресичане на интересите на страните

Условията на продавача може да включват например изискване за по-висока минимална вноска при подписване на предварителен договор като процент от продажната цена – по-висока и от общоприетите 10% капаро/задатък и от стандартните 20% очаквано от банките самоучастие от купувача. Ако ще прехвърля собствеността на имота си преди въвеждане в експлоатация (на етап „акт 14“ или „акт 15“), продавачът пък ще се стреми да получи цялата сума още при вписването на сделката, без да се предвиждат допълнителни плащания на част от цената на по-късен етап. Инвеститорите целят определен чист приход от продажбата. Някои са склонни да се формира такава схема, че да се постигне една „оптимизирана“ цена по нея във функция от данъчното ѝ облагане, което да е изгодно и за двете страни.

Последното важи с пълна сила и като условие на купувача. Освен дължимото ДДС, сумата, посочена в нотариалния акт и постъпваща по банков път, определя и дължимите данъци, такси и разноските по евентуалната сделка. Разбира се, най-важното условие е това какво купувача може да си позволи – и като самоучастие, и като привличане на средства с кредит. Важни са и сроковете, в които ще се справи. Под условия на банката на купувача се има предвид на какъв етап, до каква стойност и на какво основание тя може да отпуска средства на кредитоискателя, за да финансира покупката. Важно е и да са изпълнени всички обстоятелства за заличаване на предходни ипотеки върху имота, ако има такива. Ако сумата, необходима за погасяването на подобни, е по-малка от отпускания сега кредит, разликата ще бъде усвоена чак след като банката се увери, че предходната ипотека е заличена и нейната нова е вече първа по ред.

Далеч не всички банки биха отпуснали средства за покупка на имот в строеж, когато това е и обезпечението по такъв един кредит /фиг. 2/. Кредитните консултанти познават практиките на всяка една банка.

Фиг. 2 Банките според финансирането на имоти в строеж

Има допълнителни фактори, които определят ограниченията за избор на финансираща институция:

Позволим процент на месечната вноска спрямо месечния доход на кредитоискателите /DTI – Debt-to-Income/:

- им предоставя максимално широка гама от възможности за заем;

- разяснява за разликите между ипотечните кредити с променлива и фиксирана лихва и съдейства при избора на вариант, който най-добре отговаря на техните нужди;

- договаря индивидуално най-добрите лихвени проценти и условия по ипотечните кредити от различни банки;

- ги съпровожда в процеса по снабдяването с всички необходими документи по кандидатстването за кредит – това сваля напрежението у купувачите и ускорява процедурата;

- способства за предварително одобрение за ипотечен кредит – това дава на купувачите по-добра представа за това колко могат да си позволят да похарчат за имот преди строителството и да ги направи по-конкурентни пред продавачите в битка за много търсен имот;

- с голяма точност ги подготвя за всички предстоящи разходи.

- схемата на плащане, заложена от продавача /инвеститорът, „строителят“/;

- финансовите възможности на купувача;

- възможността на банката да кредитира определения имот/проект.

Фиг. 1 Пресичане на интересите на страните

Условията на продавача може да включват например изискване за по-висока минимална вноска при подписване на предварителен договор като процент от продажната цена – по-висока и от общоприетите 10% капаро/задатък и от стандартните 20% очаквано от банките самоучастие от купувача. Ако ще прехвърля собствеността на имота си преди въвеждане в експлоатация (на етап „акт 14“ или „акт 15“), продавачът пък ще се стреми да получи цялата сума още при вписването на сделката, без да се предвиждат допълнителни плащания на част от цената на по-късен етап. Инвеститорите целят определен чист приход от продажбата. Някои са склонни да се формира такава схема, че да се постигне една „оптимизирана“ цена по нея във функция от данъчното ѝ облагане, което да е изгодно и за двете страни.

Последното важи с пълна сила и като условие на купувача. Освен дължимото ДДС, сумата, посочена в нотариалния акт и постъпваща по банков път, определя и дължимите данъци, такси и разноските по евентуалната сделка. Разбира се, най-важното условие е това какво купувача може да си позволи – и като самоучастие, и като привличане на средства с кредит. Важни са и сроковете, в които ще се справи. Под условия на банката на купувача се има предвид на какъв етап, до каква стойност и на какво основание тя може да отпуска средства на кредитоискателя, за да финансира покупката. Важно е и да са изпълнени всички обстоятелства за заличаване на предходни ипотеки върху имота, ако има такива. Ако сумата, необходима за погасяването на подобни, е по-малка от отпускания сега кредит, разликата ще бъде усвоена чак след като банката се увери, че предходната ипотека е заличена и нейната нова е вече първа по ред.

Далеч не всички банки биха отпуснали средства за покупка на имот в строеж, когато това е и обезпечението по такъв един кредит /фиг. 2/. Кредитните консултанти познават практиките на всяка една банка.

Фиг. 1 Пресичане на интересите на страните

Условията на продавача може да включват например изискване за по-висока минимална вноска при подписване на предварителен договор като процент от продажната цена – по-висока и от общоприетите 10% капаро/задатък и от стандартните 20% очаквано от банките самоучастие от купувача. Ако ще прехвърля собствеността на имота си преди въвеждане в експлоатация (на етап „акт 14“ или „акт 15“), продавачът пък ще се стреми да получи цялата сума още при вписването на сделката, без да се предвиждат допълнителни плащания на част от цената на по-късен етап. Инвеститорите целят определен чист приход от продажбата. Някои са склонни да се формира такава схема, че да се постигне една „оптимизирана“ цена по нея във функция от данъчното ѝ облагане, което да е изгодно и за двете страни.

Последното важи с пълна сила и като условие на купувача. Освен дължимото ДДС, сумата, посочена в нотариалния акт и постъпваща по банков път, определя и дължимите данъци, такси и разноските по евентуалната сделка. Разбира се, най-важното условие е това какво купувача може да си позволи – и като самоучастие, и като привличане на средства с кредит. Важни са и сроковете, в които ще се справи. Под условия на банката на купувача се има предвид на какъв етап, до каква стойност и на какво основание тя може да отпуска средства на кредитоискателя, за да финансира покупката. Важно е и да са изпълнени всички обстоятелства за заличаване на предходни ипотеки върху имота, ако има такива. Ако сумата, необходима за погасяването на подобни, е по-малка от отпускания сега кредит, разликата ще бъде усвоена чак след като банката се увери, че предходната ипотека е заличена и нейната нова е вече първа по ред.

Далеч не всички банки биха отпуснали средства за покупка на имот в строеж, когато това е и обезпечението по такъв един кредит /фиг. 2/. Кредитните консултанти познават практиките на всяка една банка.

Фиг. 2 Банките според финансирането на имоти в строеж

Има допълнителни фактори, които определят ограниченията за избор на финансираща институция:

Позволим процент на месечната вноска спрямо месечния доход на кредитоискателите /DTI – Debt-to-Income/:

Фиг. 2 Банките според финансирането на имоти в строеж

Има допълнителни фактори, които определят ограниченията за избор на финансираща институция:

Позволим процент на месечната вноска спрямо месечния доход на кредитоискателите /DTI – Debt-to-Income/:

- достатъчни доходи в семейството – доказани и доказуеми;

- източник на доходи в семейството – трудови възнаграждения, граждански договори, самоосигуряване, договори за управление, договори за наем, дивиденти, обезщетения…; доходи на съдлъжник; доходи от България и/или чужбина.

- необходимо самоучастие на кредитоискателя;

- възможно финансиране на сделката на етапи в зависимост от пазарната стойност на ипотекирания имот към конкретния етап;

- възможност за отпускане на средства за ремонт и довършване;

- възможност за отпускане /явно или латентно/ на средства за рефинансиране на други текущи кредити.

ЗА АВТОРАЯвор Стоев е кредитен консултант, част от Creditland от 2021 г. Дипломиран строителен инженер, проджект мениджър, фасилити мениджър, брокер на недвижими имоти, сертифициран оценител на недвижими, движими и нематериални активи. Управлява дейността и жилищните проекти на строително-инвестиционна компания. В различно качество е обслужил над 100 сделки с имоти в строеж.