Новини

Познатата банка и лихвата предопределят избора на жилищен кредит

Повечето ползващи ипотечен кредит не са запознати с начина на формиране на лихвата

На 15-ти април 2014 г., се проведе пресконференция за обявяване на резултатите от проучване сред 1 394 потребители на www.MoitePari.bg за техните нагласи, относно ипотечните кредити. На база получените резултати, MoitePari.bg и СИБАНК стартират информационно-образователна кампания за ипотечни кредити. Инициативата цели да се обърне внимание на потребителите върху особеностите на продукта, които трябва да се имат предвид, както при избора, така и при ползването му. В рамките на три месеца ще бъдат подготвени и разпространени различни информационно-аналитични материали, които ще са достъпни за медиите и всички потребители на www.MoitePari.bg.

Резултатите от проучването на www.MoitePari.bg сочат, че 36% от потребителите ползват ипотечен кредит (от 1 394 анкетирани), в същото време 42% от неползващите имат желание в съвсем близко бъдеще (до 1 година) да кандидатстват за такъв. Този засилен интерес, може да се обясни с това, че жилищните кредити добиха особено висока популярност през последните 10 г. Бумът на строителството на нови жилища и традиционно заложеният стремеж на българина да притежава собствен имот за свой дом (посочено като цел на кредита от 71% от анкетираните), логично доведоха до ръст на търсенето на кредити за тази цел. Това даде нов тласък на кредитиране, което допреди това беше много по-слабо популярно.

Данните на СИБАНК от настоящата кампания потвърждават статистическия резултат – „След традиционно слабите първи два месеца на годината, в края на март и началото на април вече се забелязва осезаемо раздвижване на пазара на ипотечни кредити“, обяви на пресконференцията Кристоф Де Мил, изпълнителен директор на СИБАНК, отговарящ за ритейл сегмента, и допълни, че само за първата седмица на април банката отчита над 100% ръст на исканията за кредит в сравнение с целия април на 2013 г. Най-силно е търсенето в големите градове като София, Пловдив, Варна, Ст.Загора и Русе.

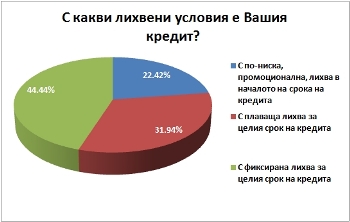

Въпреки засилената употреба на ипотечни кредити, ползващите такъв продукт потребители, не познават начина на формиране на тяхната лихва (46%). 44% (най-голямата част) от анкетираните, изтеглили вече жилищен кредит, твърдят, че тяхната лихва е фиксирана за целия срок на договора, което е фактически невярно. Допускаме, че това се дължи на объркване у потребителите, тъй като към момента такива условия се предлагат само за определен срок от кредита. Само за 23% от ползващите ипотечен кредит, обективният показател годишен процент на разходите (ГПР), отчитащ всички разходи по кредита, е бил реален фактор при избора на оферта.

формиране на тяхната лихва (46%). 44% (най-голямата част) от анкетираните, изтеглили вече жилищен кредит, твърдят, че тяхната лихва е фиксирана за целия срок на договора, което е фактически невярно. Допускаме, че това се дължи на объркване у потребителите, тъй като към момента такива условия се предлагат само за определен срок от кредита. Само за 23% от ползващите ипотечен кредит, обективният показател годишен процент на разходите (ГПР), отчитащ всички разходи по кредита, е бил реален фактор при избора на оферта.

От СИБАНК отчитат, че при избора на оферта, клиентите се влияят основно от лихвения процент, но в последните години обръщат внимание и върху крайната цена на кредита, а именно ГПР-то. Според Теодор Младенов, директор „Банкиране на дребно“ в СИБАНК, основният ипотечен кредит, който се търси от клиентите, е с плаващ лихвен процент за целия период на кредита, независимо, че банката предлага и продукт, който е с фиксирана лихва за определен период от време и плаваща за останалия период.

внимание и върху крайната цена на кредита, а именно ГПР-то. Според Теодор Младенов, директор „Банкиране на дребно“ в СИБАНК, основният ипотечен кредит, който се търси от клиентите, е с плаващ лихвен процент за целия период на кредита, независимо, че банката предлага и продукт, който е с фиксирана лихва за определен период от време и плаваща за останалия период.

„Въпреки, че ипотечното кредитиране стана толкова популярно, се оказа, че има още какво да учим.“ - споделя Иван Стойков, финансов анализатор на MoitePari.bg по време на пресконференцията. Той продължава с: „Някои от резултатите за мен са изненадващи и дори леко смущаващи, тъй като много хора не са запознати с условията на своя кредит. Отдавам тези големи проценти, по скоро на факта, че изборът на тези потребители е бил основан на препоръките на приятели, познати или брокери, дори те да нямат финансови познания. Самият кредитоискател няма нагласата да търси съвет от специалисти - кредитни консултанти. Доверието в голяма и добре позната институция и дадена промоция са ключови за избора на оферта, независимо от непознаването на параметрите й. В рамките на настоящата образователна кампания по темата за ипотечно кредитиране, провеждана от www.MoitePari.bg и СИБАНК, ще предоставим материали, как да правим реална преценка за собствените си възможности, преди да теглим кредит, както и как да избираме оферта – какво да гледаме и за какво да внимаваме.“

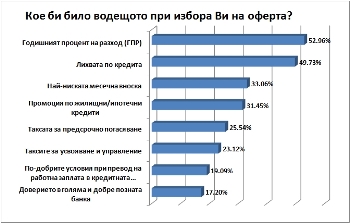

Желаещите, но все още нямащи жилищен кредит, са по-информирани от ползващите потребители относно процеса на ипотечно кредитиране. Те залагат на обективни показатели за сравнение на офертите (водещ е ГПР - 53% от отговорите) и на професионален съвет от кредитен консултант (21%). 50% от тях ще направят и сравнение на предлаганите оферти в Интернет, преди финалното решение. Доверието в голяма и добре позната кредитираща институция, като определящ избора фактор, се измества на последна позиция, докато при използващите вече такъв продукт, това е било фактор с много сериозно влияние.

Лихвата по кредита остава с високо значение за желаещите да кандидатстват за такъв (50%) и е водещ фактор (36%) за изтеглилите вече кредит.

Промените в Закона за потребителския кредит, приети на 09.04.2014 г., няма да повлияят на 1/3 от анкетираните, ползващи вече жилищен кредит. Те не планират рефинансиране изобщо или нямат такава възможност. Потребителите, за които предстои търсенето на ипотечен кредит, се разделят на две равни групи, едната с мнение, че промените в закона няма да окажат влияние върху атрактивността на офертите (39%), а другата – точно обратното (отново 39%).

Ако досега таксата за предсрочно погасяване е била пречка пред ползвателите на кредит, да го рефинансират или да го погасят предсрочно, то сега това отпада. Необходими са, обаче, индивидуални изчисления, дали рефинансирането би било изгодно, защото трябва да се имат предвид и всички нови разходи, които ще трябва да се заплатят (включително и такива, които не са пряко изискуеми от финансиращата институция).

Избираната валута при ползващите ипотечен кредит е предимно еврото (54%), заради по-ниската цена на кредита (37%). Подобрението на офертите в български лева доведе и до увеличеното им търсене, ясно изразено в отговорите на желаещите да ползват – 58% от тях предпочитат левов кредит.

По отношение на срока на исканите и получаваните кредити, на база по високата цена на кредита в минали години, продължителността на настоящите кредити е в границите от 15-30 години (69%), а срокът на исканите кредити от все още неползващите потребители е значително по-къс - 5-20 години (62%).

Въпреки трудностите понякога един подобен кредит да бъде обслужван както ползващите, така и неползващите кредит са обнадеждени, че дори и при временни затруднения, те ще се справят с обслужването му. Така считат 34% от далите отговор на такъв въпрос и вече ползващи кредит. При неползващите кредит процентът оптимистично настроени е 51% от далите отговор на такъв въпрос.

Въпреки трудностите понякога един подобен кредит да бъде обслужван както ползващите, така и неползващите кредит са обнадеждени, че дори и при временни затруднения, те ще се справят с обслужването му. Така считат 34% от далите отговор на такъв въпрос и вече ползващи кредит. При неползващите кредит процентът оптимистично настроени е 51% от далите отговор на такъв въпрос.

Задлъжнялостта на анкетираните е в границите на 25 000 до 75 000 лв. Това посочват 54% от далите отговор на въпроса за размера на кредита, който са усвоили. Прави впечатление също така, че 4% от далите отговор са усвоили кредити между 150 000 и 200 000 лв. и в същото време почти същия процент (3% от далите отговор) са получили значително по-голям кредит – над 250 000 лв. Ползващите са се възползвали от максимално финансиране с 70% - 90% от стойността на имота.

Въпреки общата оценка, че жилищните/ипотечни кредити са скъпи, 67% от далите отговор на въпрос дали са допускали просрочия, отговарят негативно. 16% от отговорите сочат просрочия до 1 месец, което на практика е редовно обслужван кредит. Такъв е и процентът сумарно на всички, които са посочили просрочия над 1 месец, т.нар. „проблемни” кредити.

Интересът към кредити в диапазона 25 000 - 75 000 лв. е най-висок и сред неползващите жилищен/ипотечен кредит (59%). Резултатите от анкетата сред неползващите кредит затвърждават предпочитанията на кредитоискателите да се възползват от максималното финансиране, което могат да постигнат. За 45% от далите отговор на въпроса каква част от стойността на ипотекирания имот биха желали да е размерът на кредита, отговорът е над 80%, като превес има финансирането над 90% (26% от далите отговор). Желаната вноската от своя страна е в диапазона 300-500 лв. за 40% от отговорилите.

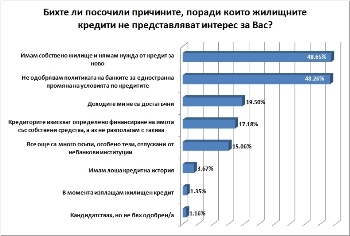

518 души от всички 1394 анкетирани са посочили, че нямат и не смятат да кандидатстват за кредит. Като основни причини анкетираните посочват, че имат собствено жилище и нямат нужда от ново (49%), а 48% от далите отговор се притесняват от политиката на банките едностранно да променят условията по кредитите. Според 20% от отговорилите, доходите им не са достатъчни, за да получат кредит, поради което не възнамеряват да кандидатстват за такъв.

518 души от всички 1394 анкетирани са посочили, че нямат и не смятат да кандидатстват за кредит. Като основни причини анкетираните посочват, че имат собствено жилище и нямат нужда от ново (49%), а 48% от далите отговор се притесняват от политиката на банките едностранно да променят условията по кредитите. Според 20% от отговорилите, доходите им не са достатъчни, за да получат кредит, поради което не възнамеряват да кандидатстват за такъв.

Профилът на респондентите показва, че 54% към 44% е разпределението жени / мъже. Възрастта на анкетираните е в широката граница, от 25 до 50 г., като и за ползващи, и неползващи ипотечен кредит, най-голяма е групата на 35-40 годишните. Те са с висше образование (72%), предимно семейни (61%) с едно дете (33%) или без деца (49%).

На 15-ти април 2014 г., се проведе пресконференция за обявяване на резултатите от проучване сред 1 394 потребители на www.MoitePari.bg за техните нагласи, относно ипотечните кредити. На база получените резултати, MoitePari.bg и СИБАНК стартират информационно-образователна кампания за ипотечни кредити. Инициативата цели да се обърне внимание на потребителите върху особеностите на продукта, които трябва да се имат предвид, както при избора, така и при ползването му. В рамките на три месеца ще бъдат подготвени и разпространени различни информационно-аналитични материали, които ще са достъпни за медиите и всички потребители на www.MoitePari.bg.

Резултатите от проучването на www.MoitePari.bg сочат, че 36% от потребителите ползват ипотечен кредит (от 1 394 анкетирани), в същото време 42% от неползващите имат желание в съвсем близко бъдеще (до 1 година) да кандидатстват за такъв. Този засилен интерес, може да се обясни с това, че жилищните кредити добиха особено висока популярност през последните 10 г. Бумът на строителството на нови жилища и традиционно заложеният стремеж на българина да притежава собствен имот за свой дом (посочено като цел на кредита от 71% от анкетираните), логично доведоха до ръст на търсенето на кредити за тази цел. Това даде нов тласък на кредитиране, което допреди това беше много по-слабо популярно.

Данните на СИБАНК от настоящата кампания потвърждават статистическия резултат – „След традиционно слабите първи два месеца на годината, в края на март и началото на април вече се забелязва осезаемо раздвижване на пазара на ипотечни кредити“, обяви на пресконференцията Кристоф Де Мил, изпълнителен директор на СИБАНК, отговарящ за ритейл сегмента, и допълни, че само за първата седмица на април банката отчита над 100% ръст на исканията за кредит в сравнение с целия април на 2013 г. Най-силно е търсенето в големите градове като София, Пловдив, Варна, Ст.Загора и Русе.

Въпреки засилената употреба на ипотечни кредити, ползващите такъв продукт потребители, не познават начина на

формиране на тяхната лихва (46%). 44% (най-голямата част) от анкетираните, изтеглили вече жилищен кредит, твърдят, че тяхната лихва е фиксирана за целия срок на договора, което е фактически невярно. Допускаме, че това се дължи на объркване у потребителите, тъй като към момента такива условия се предлагат само за определен срок от кредита. Само за 23% от ползващите ипотечен кредит, обективният показател годишен процент на разходите (ГПР), отчитащ всички разходи по кредита, е бил реален фактор при избора на оферта.От СИБАНК отчитат, че при избора на оферта, клиентите се влияят основно от лихвения процент, но в последните години обръщат

внимание и върху крайната цена на кредита, а именно ГПР-то. Според Теодор Младенов, директор „Банкиране на дребно“ в СИБАНК, основният ипотечен кредит, който се търси от клиентите, е с плаващ лихвен процент за целия период на кредита, независимо, че банката предлага и продукт, който е с фиксирана лихва за определен период от време и плаваща за останалия период.„Въпреки, че ипотечното кредитиране стана толкова популярно, се оказа, че има още какво да учим.“ - споделя Иван Стойков, финансов анализатор на MoitePari.bg по време на пресконференцията. Той продължава с: „Някои от резултатите за мен са изненадващи и дори леко смущаващи, тъй като много хора не са запознати с условията на своя кредит. Отдавам тези големи проценти, по скоро на факта, че изборът на тези потребители е бил основан на препоръките на приятели, познати или брокери, дори те да нямат финансови познания. Самият кредитоискател няма нагласата да търси съвет от специалисти - кредитни консултанти. Доверието в голяма и добре позната институция и дадена промоция са ключови за избора на оферта, независимо от непознаването на параметрите й. В рамките на настоящата образователна кампания по темата за ипотечно кредитиране, провеждана от www.MoitePari.bg и СИБАНК, ще предоставим материали, как да правим реална преценка за собствените си възможности, преди да теглим кредит, както и как да избираме оферта – какво да гледаме и за какво да внимаваме.“

Желаещите, но все още нямащи жилищен кредит, са по-информирани от ползващите потребители относно процеса на ипотечно кредитиране. Те залагат на обективни показатели за сравнение на офертите (водещ е ГПР - 53% от отговорите) и на професионален съвет от кредитен консултант (21%). 50% от тях ще направят и сравнение на предлаганите оферти в Интернет, преди финалното решение. Доверието в голяма и добре позната кредитираща институция, като определящ избора фактор, се измества на последна позиция, докато при използващите вече такъв продукт, това е било фактор с много сериозно влияние.

Лихвата по кредита остава с високо значение за желаещите да кандидатстват за такъв (50%) и е водещ фактор (36%) за изтеглилите вече кредит.

Промените в Закона за потребителския кредит, приети на 09.04.2014 г., няма да повлияят на 1/3 от анкетираните, ползващи вече жилищен кредит. Те не планират рефинансиране изобщо или нямат такава възможност. Потребителите, за които предстои търсенето на ипотечен кредит, се разделят на две равни групи, едната с мнение, че промените в закона няма да окажат влияние върху атрактивността на офертите (39%), а другата – точно обратното (отново 39%).

Ако досега таксата за предсрочно погасяване е била пречка пред ползвателите на кредит, да го рефинансират или да го погасят предсрочно, то сега това отпада. Необходими са, обаче, индивидуални изчисления, дали рефинансирането би било изгодно, защото трябва да се имат предвид и всички нови разходи, които ще трябва да се заплатят (включително и такива, които не са пряко изискуеми от финансиращата институция).

Избираната валута при ползващите ипотечен кредит е предимно еврото (54%), заради по-ниската цена на кредита (37%). Подобрението на офертите в български лева доведе и до увеличеното им търсене, ясно изразено в отговорите на желаещите да ползват – 58% от тях предпочитат левов кредит.

По отношение на срока на исканите и получаваните кредити, на база по високата цена на кредита в минали години, продължителността на настоящите кредити е в границите от 15-30 години (69%), а срокът на исканите кредити от все още неползващите потребители е значително по-къс - 5-20 години (62%).

Въпреки трудностите понякога един подобен кредит да бъде обслужван както ползващите, така и неползващите кредит са обнадеждени, че дори и при временни затруднения, те ще се справят с обслужването му. Така считат 34% от далите отговор на такъв въпрос и вече ползващи кредит. При неползващите кредит процентът оптимистично настроени е 51% от далите отговор на такъв въпрос.Задлъжнялостта на анкетираните е в границите на 25 000 до 75 000 лв. Това посочват 54% от далите отговор на въпроса за размера на кредита, който са усвоили. Прави впечатление също така, че 4% от далите отговор са усвоили кредити между 150 000 и 200 000 лв. и в същото време почти същия процент (3% от далите отговор) са получили значително по-голям кредит – над 250 000 лв. Ползващите са се възползвали от максимално финансиране с 70% - 90% от стойността на имота.

Въпреки общата оценка, че жилищните/ипотечни кредити са скъпи, 67% от далите отговор на въпрос дали са допускали просрочия, отговарят негативно. 16% от отговорите сочат просрочия до 1 месец, което на практика е редовно обслужван кредит. Такъв е и процентът сумарно на всички, които са посочили просрочия над 1 месец, т.нар. „проблемни” кредити.

Интересът към кредити в диапазона 25 000 - 75 000 лв. е най-висок и сред неползващите жилищен/ипотечен кредит (59%). Резултатите от анкетата сред неползващите кредит затвърждават предпочитанията на кредитоискателите да се възползват от максималното финансиране, което могат да постигнат. За 45% от далите отговор на въпроса каква част от стойността на ипотекирания имот биха желали да е размерът на кредита, отговорът е над 80%, като превес има финансирането над 90% (26% от далите отговор). Желаната вноската от своя страна е в диапазона 300-500 лв. за 40% от отговорилите.

518 души от всички 1394 анкетирани са посочили, че нямат и не смятат да кандидатстват за кредит. Като основни причини анкетираните посочват, че имат собствено жилище и нямат нужда от ново (49%), а 48% от далите отговор се притесняват от политиката на банките едностранно да променят условията по кредитите. Според 20% от отговорилите, доходите им не са достатъчни, за да получат кредит, поради което не възнамеряват да кандидатстват за такъв.Профилът на респондентите показва, че 54% към 44% е разпределението жени / мъже. Възрастта на анкетираните е в широката граница, от 25 до 50 г., като и за ползващи, и неползващи ипотечен кредит, най-голяма е групата на 35-40 годишните. Те са с висше образование (72%), предимно семейни (61%) с едно дете (33%) или без деца (49%).

Публикувано на: 16.04.2014