Новини

Анализ на кредитния пазар в България към 31.01.2024 г.

Информацията в този документ е на база данни на БНБ, пазарни и медийни анализи и източници (capital.bg, investor.bg, economy.bg) и има изцяло информативен характер, без претенцията да е изчерпателен. Целта на предоставянето й е да запознае настоящите и бъдещи кредитополучатели с текущата ситуация на пазара на кредити в страната и тенденциите в банковите политики и е изцяло за лично ползване.

- Тенденции на пазара на недвижими имоти

Най-честата причина за покупка на имот е покриване на жилищни нужди, замяна на старото жилище с по-голямо и на по-добра локация. Изминалата 2023 г. започна с отлив от купувачите, но от март насам наблюдаваме повишаваща се активност. Запитванията са достиганли нивата от 2021 г. Но сделките, които се реализират с 1-2 огледа, вече са рядкост. Клиентите добре обмислят всяка стъпка преди да предприемат действия за покупка. Те предпочитат да погледнат възможно най-много имоти, а продавачите са склонни на отстъпки в цените при реално заявен интерес.

Поради променливата външнополитическа обстановка и повишеното внимание както от страна на купувачите, така и на строителните предприемачи, през 2023 г. се наблюдава забавяне в темпа на жилищното строителство след две години на силен ръст на разрешенията за строеж. През изминалата година те намаляват с почти 14% за деветмесечието в цялата страна и с между 24% и 33% в четирите най-големи града. Новозапочнатите жилища също бележат спад с 3% в страната и с 10,6% в София.

*Източник: Fibank.bg

Преобладаващата част от купувачите предпочитат да имат допълнителни гаранции, че жилището ще бъде завършено и предпочитат имоти, които вече имат поне завършеност на етап „Груб строеж“. От своя страна и строителните компании станаха по-предпазливи и започнаха да прехвърлят собствеността на имотите на по-късни етапи, за да се избегнат проблеми при необходимост от корекция на цените.

Очакванията на брокерите на недвижими имоти за 2024 г. са за балансиран пазар на жилища и внимателно планирани покупки. Съотношението между търсене и предлагане ще бъде пропорционално, като купувачите няма да бързат с решенията. По-успешно ще се реализират качествените имоти ново строителство или ремонтирани и добре обзаведени жилища на вторичния пазар.

Коментарите за очакван ръст на лихвите по кредити прави потребителите предпазливи. Покачването на лихвените проценти обаче няма индикации да е драстично и пазарът ще продължи да бъде активен. Умереността на купувачите ще рефлектира върху ниския сегмент – продавачите там вероятно ще трябва да направят известни компромиси с цената.

Според запознати с пазара, цените на качествените имоти в престижните квартали ще продължат да растат, но плавно – между 2% и 6% в рамките на първите 6-8 месеца от годината. Двустайните и тристайните апартаменти ще формират основния пазар в столицата. През изминалата 2023г. най-атрактивните квартали за купувачите в София са Лозенец, Кръстова вада, Малинова долина, Младост, Овча купел и Манастирски ливади. Очаква се те да останат актуални и през 2024 г., като интересът ще се ориентира към линията на метрото. Активността ще се запази на настоящите нива, като за качествените проекти е много вероятно да станем свидетели на 5-10% ръст в обема сключени сделки, като повечето от тях се финансират с банков кредит.

Инвестиционните сделки са формирали около 20% от всички. Инвестиционно настроените клиенти продължават да бъдат активни през 2023 г., макар техният брой да намалява в общата пазарна картина. Много от тях продължават тренда от предходните години да купуват в ранен етап на строителство пакети от няколко апартамента и след това да ги разпродават след разрешение за ползване.

Затворените комплекси и къщите ще продължат да бъдат устойчив пазарен сегмент. Около София пазарът се движи основно от къщи на 20-30 км от южната или северната тангента. Клиентите са най-често млади семейства, които търсят самостоятелни къщи с 3-4 спални и достатъчно големи дворове. Това, което е важно за клиентите, е добрият достъп до столицата, така че да могат лесно да стигнат с автомобилите си до учебните заведения на децата и местоработата си. Предпочитани са районите на Герман, Бистрица, но и Гурмазово, Иваняне, Мрамор, Кокаляне.

На пазара на наеми средната цена на сделката през 2023 г. е 550 евро. Най-често се отдават 2-стайни жилища, следвани от 3-стайните, а сред най-желаните квартали са Младост, Център, Овча купел, Манастирски ливади. Очакванията са през 2024 г. наемният пазар да увеличи обема си в резултат на по-бавните решения, които клиентите ще вземат при покупко-продажбите.

Основните очаквания на експертите са, че 2024 г. ни очаква сравнително спокоен жилищен пазар в София, без тенденции за покачване или намаление на цените. Имотният пазар ще бъде много зависим от очакваното ни членство в еврозоната и в Шенген, както и от политиката на банките по отношение на лихвените проценти по ипотечни кредити.

- Лихвени политики по ипотечни и потребителски кредити

През 2023 г. жилищното кредитиране продължи да расте силно в контраст с тенденциите в Европа. Данните към края на декември показват, че ръстът на новоразрешените кредити за периода 2023 г., спрямо 2022 г. е 16,4%. Докато ипотечният пазар в еврозоната се насочи през тази година към най-бавния си растеж от десет години насам – 1,5% по данни на EY.

Ръстът на салдата кредити на домакинства, обезпечени с жилищен имот кредити в системата към 31.12.2023 г. спрямо 31.12.2022 г. е 19.9%. Но този по-голям ръст по-скоро се дължи на по-малко предсрочни погасявания или по-малко кредити отпускани с цел рефинансиране на стари ипотечни кредити.

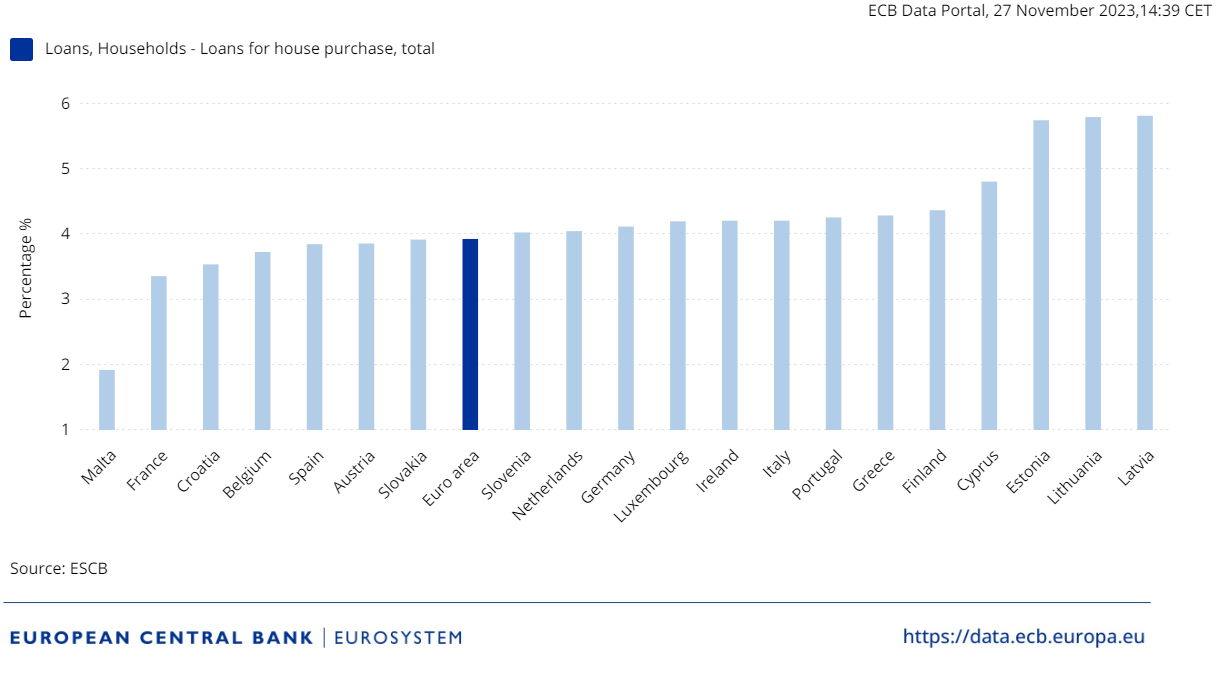

Освен това лихвите по жилищните заеми у нас останаха почти непроменени през тази година на ниво от 2,58% за нови левови жилищни кредити към декември 2023 г. спрямо 2,60% година по-рано, докато Европейската централна банка (ЕЦБ) повиши основната си лихва с 4,5% от средата на 2022 г. Така България се нарежда на второ място по най-ниски лихви по жилищните заеми в Европа след Малта.

*Източник: Economic.bg

Въпреки шестте поредни тримесечия на спад в броя на сделките с имоти все повече от тях се финансират с ипотечни кредити. Към края на септември тази година по данни на БНБ жилищните кредити в активите на банките растат с малко над 900 броя средномесечно от началото на годината. Очакванията са броят дори да се увеличи за последното тримесечие, тъй като то традиционно е най-силният сезон за ипотечното кредитиране. За сметка на това ръстът в обема на новоразрешените ипотеки се забавя в сравнение с предишните две години до около 16% за последните 12 месеца, а в предкризисните 2006-2007 г. ипотечният пазар прегряваше със скокове от 60%-70% на годишна база.

Статистиката показва ръст на средния размер на оставащата главница по ипотечен заем от почти 11 хил. лв. за година (85 277 лв към края на септември 2022 г. спрямо 96 023 лв. година по-късно). Средният размер на нов жилищен кредит в столицата вече премина границата от 250 000 лв., а броят на най-големите жилищни кредити с главница над 1 млн. лв. се е увеличил с 40% (от 135 на 189) за последните 12 месеца.

На този фон банките са запазили критериите си за одобрение на кредити относително консервативни при анализа на доходите и кредитната история на кредитоискателите. Продължават внимателно да подбират имотите в строеж, които биха приели за обезпечение, според репутацията на инвеститора и наличието на осигурено финансиране за завършване на сградата. Работещите хора с по-високи доходи получават изгодни оферти за жилищен кредит, без промяна в максималния процент на финансиране (най-често в диапазона 80-90% от пазарната оценка на имота) и с лихвен процент около и дори под 2,20% при по-голям размер на кредита.

Няколко са причините за „нисколихвения парадокс“, заради който лихвите по жилищните заеми в България остават ниски. Лихвите по депозитите останаха ниски, а обемите им продължават да растат в унисон с кредитирането. Домакинствата и фирмите продължават да държат парите си в банките на близки до нула лихви и въпреки високата инфлация, сякаш намират алтернативите за инвестиране на средствата си за рискови или неразбираеми. Те инвестират основно в имоти и това поддържа стабилно търсенето на ипотечни кредити. На практика съотношението между кредити на домакинства и фирми спрямо депозити остава почти непроменено през последните 12 месеца на ниво от 69% към 31.12.2023 г. спрямо 68% към 31.12.2022 г. Банките са високоликвидни и намират евтин ресурс за кредитиране.

За запазването на ниските лихви по жилищните заеми допринася и конкурентната среда – банките на пазара за жилищни кредити са 15, което е голям брой за страната ни. Почти всички са избрали дългосрочна стратегия да поддържат ипотечните си продукти конкурентни, за да останат активни на ипотечния пазар, въпреки че в момента имат по-доходоносни алтернативи за инвестиции на свободните си средства – например да ги вложат в държавни ценни книжа или да ги изнесат в банка-майка в страна от еврозоната и да ги депозират в ЕЦБ при лихва от 4%.

Тези алтернативи обаче са краткосрочни, а ипотечните кредити са 20-30-годишни, затова големите играчи на пазара избраха да се конкурират яростно за клиентите, купуващи имот сега. Нормативната забрана за начисляване на такси за предсрочно погасяване след първата година при ипотечните кредити на физически лица също допринася за острата конкуренция и задържането на лихвите ниски. За да запази клиентите си, всеки се съобразява с топ предложенията на конкурентите си. През 2024 г. не се очаква процес на рязко повишаване на лихвите по ипотечни кредити в България, какъвто се наблюдава в почти всички страни в Европа, но определено времената на спад приключиха и се очаква плавен ръст на лихвените проценти у нас.

- Как да изберете надеждни източници на информация при покупка на имот и ползване на ипотечен кредит?

В днешно време технологиите улесняват достъпа до широкообхватна и често безплатна информация по всякакви въпроси, вкл. за имоти и кредити. Но тъй като при покупка на имот с ипотечен кредит обикновено става дума за не малка парична сума и обвързване за дълъг период от време от порядъка на 20-30 г., то бихме искали да отделим малко време и да обърнем внимание на източниците на информация по тези теми.

- Инфлуенсъри

Социалните мрежи дават благоприятна възможност за развитието на различни бизнеси, вкл. и в тази област. Колкото и да звучи невероятно, да, според нова статия на в. „Капитал“, вече има и вид инфлуенсъри и популярни личности, които представят различна информация по отношение на имотния и кредитен пазар. Повечето инфлуенсъри на този пазар са брокери и дават препоръки основно за покупките на имоти с инвестиционна цел. Могат да се срещнат също така финансови и кредитни консултанти, инвеститори, и предприемачи. Съдържанието не е само информация за пазара и административните процедури, а често е и мотивационно. Повечето инфлуенсъри предлагат платени курсове и пишат книги, а някои са практикуващи брокери или управители на собствени агенции. Някои качват собствено съдържание, а други канят авторитетни събеседници. Често се създава впечатлението за възможности за изкарване на лесни пари от продажба на имоти и ползване на кредити.

- Мобилни и онлайн приложения

С развитието на финтех-индустрията навлизат все повече приложения, които правят света на кредитирането по-ясен, но и не чак толкова. В мрежата у нас вече има няколко регистрирани кредитни посредника, които предоставят оферти за ипотечни кредити от банките чрез мобилно приложение.

Това, на което обръщаме внимание е, че приложенията често не взима предвид индивидуални отстъпки, които могат да се договорят, предоставят оферти на определен брой банки и не предоставя кредитна консултация. Това означава, че остава в ръцете на клиента да анализира дали дадена банка и кредит ще отговори на неговата ситуация.

- Професионален кредитен консултант

Независимо дали сте ползвали досега или не услугите на кредитен консултант, ето основните ползи от неговата работа:

Ще ви спести обикалянето и кандидатстването в множество банки – въпреки че консултантът не е съпоставим с мобилно приложение, той може не само да ви представи оферти от различните банки, но и да ви съдейства за онлайн подаване на голяма част от документите и да сведе посещенията в банката до едно.

Познава тънкостите и подводните камъни във всяка оферта – често пъти цената на кредита не е единственото, което се оказва важно за успешното приключване на дадена сделка. Може да случи така, че сроковете за плащане ви притискат и се изисква банка с по-бърза процедура на одобрение. Или ще закупувате имот в строеж, който не всяка банка би финансирала. Или нямате достатъчно самоучастие и се налага по-високо финансиране. Примерите могат да бъдат много. Кредитният консултант е този, който познава детайлите и може да ви преведа с по-голяма лекота през целия процес.

Сравнява офертите по цена и параметри – за всеки е важно да върне възможно най-малко пари на банката за кредита, който е един дългосрочен ангажимент. Често пъти клиентите избират дадена оферта само на база лихвата по кредита. Тя е най-големия разход по него, но често пъти е съпътствана от други услуги, които могат значително да го оскъпят. Кредитният консултант познава условията на банките в детайли и ще ви представи пълната картина на разходите по отпускане на кредита.

Въпреки че темите и информацията, която поднасят социалните мрежи може да е полезна, тя не винаги е приложима за всеки. Необходимо е да се провери надеждността на всеки източник – доколко е мотивиран да препоръча едно или друго решение и безпристрастен и обективен ли е в преценката си. Каква е квалификацията и опитът му във сферата. Предвид високите цени на недвижимите имоти и ангажиментите, свързани с един ипотечен кредит, внимателно трябва да се разгледа индивидуалната ситуация на всеки изправен пред покупка на недвижим имот с кредит – надеждност на доходите, задлъжнялост в домакинството, инвестиционни рискове и алтернативи.

Надявам се тази информация да ви е била полезна и да ви е дала поглед към предстоящите тенденции през 2024 г. на пазара на имоти и кредити. В случай, че има нещо, което не намирате тук, винаги можете да се свържете с нас и да обсъдим конкретната ситуация.

Публикувано на: 05.02.2024